摘要:先汇总相关股票价格,然后有选择地对其分类,再计算移动均线、布林线等。

一、汇总数据

汇总整个交易周中从周一到周五的所有数据(包括日期、开盘价、最高价、最低价、收盘价,成交量等),由于我们的数据是从2020年8月24日开始导出,数据多达420条,先截取部分时间段的数据,不妨先读取开始20个交易日的价格。代码如下:

import numpy as npfrom datetime import datetimedef datestr2num(s): #定义一个函数 return datetime.strptime(s.decode('ascii'),"%Y-%m-%d").date().weekday()#decode('ascii') 将字符串s转化为ascii码#读取csv文件 ,将日期、开盘价、最低价、最高价、收盘价、成交量等全部读取dates, opens, high, low, close,vol=np.loadtxt('data.csv',delimiter=',', usecols=(1,2,3,4,5,6),converters={1:datestr2num},unpack=True) #按顺序对应好data.csv与usecols=(1,2,3,4,5,6)中的列

#获取20个交易日的数据

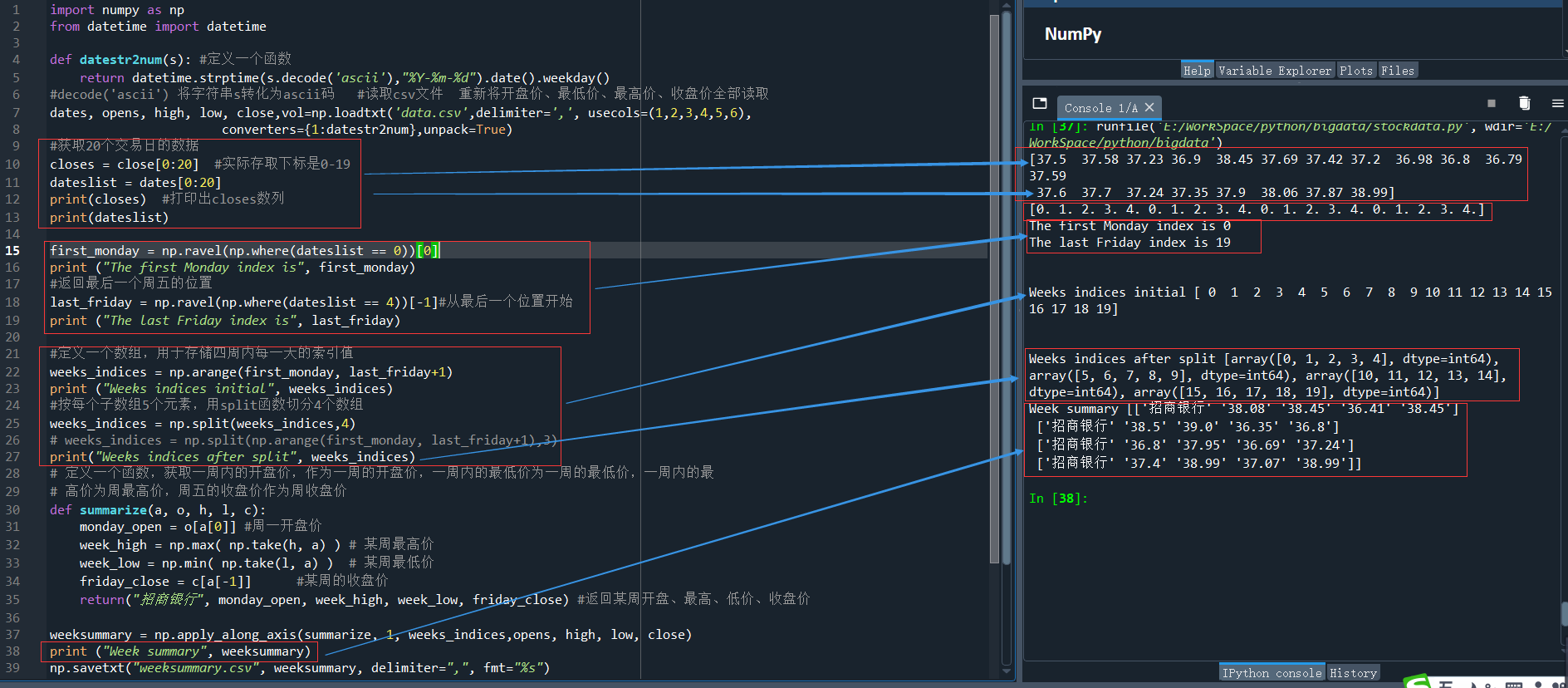

closes = close[0:20] #实际存取下标是0-19

dateslist = dates[0:20]

print(closes) #打印出closes数列

print(dateslist)

这样就把data.csv中对应的日期、开盘价、最高价、最低价、收盘价,成交量等分别存入到dates, opens, high, low, close,vol中。由于后面示例只统计20个交易日数据,所以closes = close[0:20] ,即截取close中前20个数据。

运行结果:

[37.5 37.58 37.23 36.9 38.45 37.69 37.42 37.2 36.98 36.8 36.79 37.59 37.6 37.7 37.24 37.35 37.9 38.06 37.87 38.99][0. 1. 2. 3. 4. 0. 1. 2. 3. 4. 0. 1. 2. 3. 4. 0. 1. 2. 3. 4.]即20个交易日的收盘价和所属的星期(0表示周一、4表示周五)。

分别看一下最开始周一的下标和最后一个周五的下标

first_monday = np.ravel(np.where(dateslist == 0))[0]print ("The first Monday index is", first_monday)#返回最后一个周五的位置last_friday = np.ravel(np.where(dateslist == 4))[-1]print ("The last Friday index is", last_friday)print('\n')

运行结果:

The first Monday index is 0The last Friday index is 19

定义一个数组,用于存储20个交易日的索引值

weeks_indices = np.arange(first_monday, last_friday+1)print ("Weeks indices initial", weeks_indices)

按5个交易日,分成4周,对20个交易日分成4周:

weeks_indices = np.split(weeks_indices,4)print("Weeks indices after split", weeks_indices)

Weeks indices initial [ 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19]Weeks indices after split [array([0, 1, 2, 3, 4], dtype=int64), array([5, 6, 7, 8, 9], dtype=int64), array([10, 11, 12, 13, 14], dtype=int64), array([15, 16, 17, 18, 19], dtype=int64)]NumPy中,数组的维度也被称作轴。apply_along_axis 函数会调用另外一个由我们给出的函数,作用于每一个数组元素上,数组中有4个元素,分别对应于示例数据中的4个星期,元素中的索引值对应于示例数据中的1天。在调用apply_along_axis 时提供我们自定义的函数名summarize,并指定要作用的轴或维度的编号(如取1)、目标数组以及可变数量的summarize函数的参数,同时进行保存。

# 定义一个函数,该函数将为每一周的数据返回一个元组,包含这一周的开盘价、最高价、最低价和收盘价,类似于每天的盘后数据

def summarize(a, o, h, l, c):

monday_open = o[a[0]] #周一开盘价

week_high = np.max( np.take(h, a) ) # 某周最高价 week_low = np.min( np.take(l, a) ) # 某周最低价 friday_close = c[a[-1]] #某周的收盘价 return("招商银行", monday_open, week_high, week_low, friday_close) #返回某周开盘、最高、低价、收盘价weeksummary = np.apply_along_axis(summarize, 1, weeks_indices,opens, high, low, close)print ("Week summary", weeksummary)np.savetxt("weeksummary.csv", weeksummary, delimiter=",", fmt="%s")

实际运行如下:

二、均线

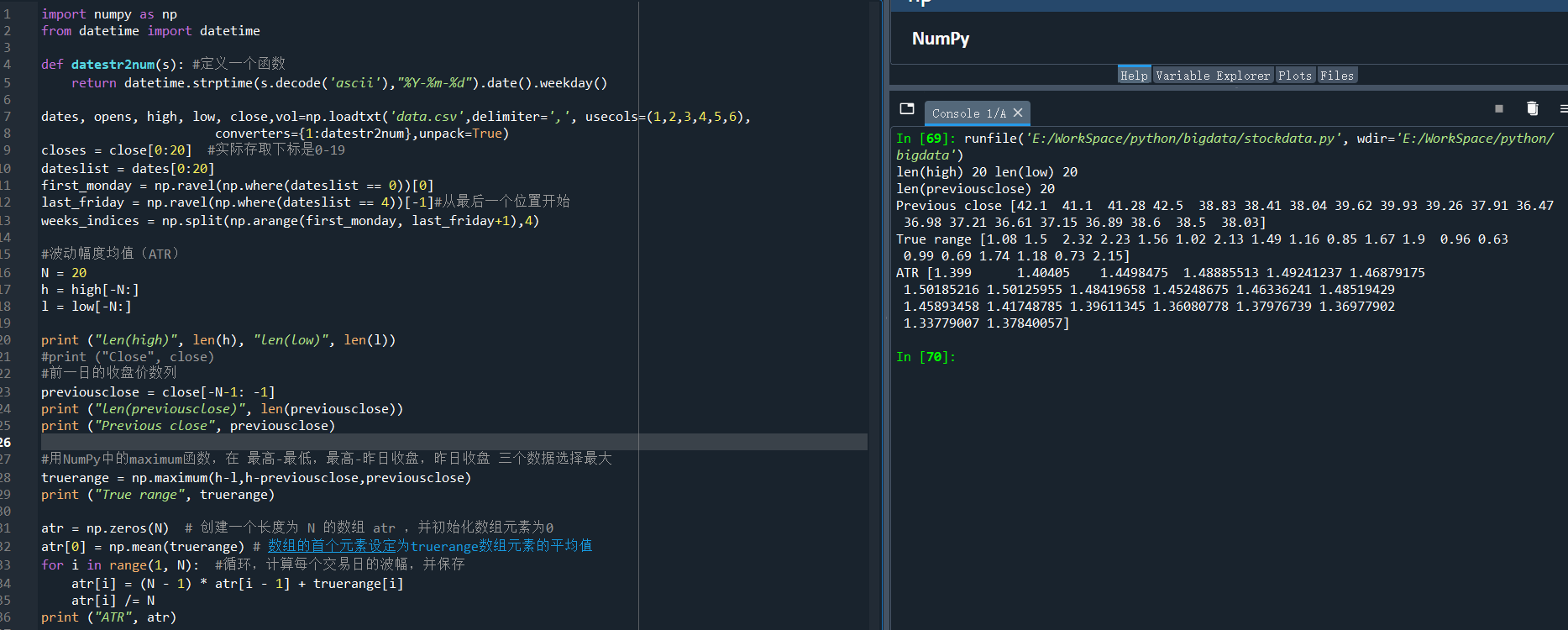

1、波动幅度均值(ATR)

ATR(Average True Range,真实波动幅度均值)是一个用来衡量股价波动性的技术指标。ATR是基于N个交易日的最高价和最低价进行计算的,通常取最近20个交易日。

(1) 前一个交易日的收盘价。 previousclose = c[-N -1: -1]

对于每一个交易日,计算以下各项。

h – l 当日最高价和最低价之差。 h – previousclose 当日最高价和前一个交易日收盘价之差。 previousclose – l 前一个交易日收盘价和当日最低价之差。

(2) 用NumPy中的 maximum 函数返回上述三个中的最大值。 truerange = np.maximum(h - l, h - previousclose, previousclose - l)

(3) 创建一个长度为 N 的数组 atr ,并初始化数组元素为0。atr = np.zeros(N)

(4) 这个数组的首个元素就是 truerange 数组元素的平均值。atr[0] = np.mean(truerange)

5)计算出每个交易日的波动幅度:

for i in range(1, N):

atr[i] = (N - 1) * atr[i - 1] + truerange[i]

atr[i] /= N

示例代码如下:

import numpy as npfrom datetime import datetimedef datestr2num(s): #定义一个函数 return datetime.strptime(s.decode('ascii'),"%Y-%m-%d").date().weekday()dates, opens, high, low, close,vol=np.loadtxt('data.csv',delimiter=',', usecols=(1,2,3,4,5,6), converters={1:datestr2num},unpack=True)closes = close[0:20] #实际存取下标是0-19dateslist = dates[0:20]first_monday = np.ravel(np.where(dateslist == 0))[0]last_friday = np.ravel(np.where(dateslist == 4))[-1]#从最后一个位置开始weeks_indices = np.split(np.arange(first_monday, last_friday+1),4)#波动幅度均值(ATR)N = 20h = high[-N:]l = low[-N:]print ("len(high)", len(h), "len(low)", len(l))#print ("Close", close)#前一日的收盘价数列previousclose = close[-N-1: -1]print ("len(previousclose)", len(previousclose))print ("Previous close", previousclose)#用NumPy中的maximum函数,在 最高-最低,最高-昨日收盘,昨日收盘 三个数据选择最大truerange = np.maximum(h-l,h-previousclose,previousclose) print ("True range", truerange)atr = np.zeros(N) # 创建一个长度为 N 的数组 atr ,并初始化数组元素为0atr[0] = np.mean(truerange) # 数组的首个元素设定为truerange数组元素的平均值for i in range(1, N): #循环,计算每个交易日的波幅,并保存 atr[i] = (N - 1) * atr[i - 1] + truerange[i] atr[i] /= Nprint ("ATR", atr)

运行结果:

len(high) 20 len(low) 20len(previousclose) 20Previous close [42.1 41.1 41.28 42.5 38.83 38.41 38.04 39.62 39.93 39.26 37.91 36.47 36.98 37.21 36.61 37.15 36.89 38.6 38.5 38.03]True range [1.08 1.5 2.32 2.23 1.56 1.02 2.13 1.49 1.16 0.85 1.67 1.9 0.96 0.63 0.99 0.69 1.74 1.18 0.73 2.15]ATR [1.399 1.40405 1.4498475 1.48885513 1.49241237 1.46879175 1.50185216 1.50125955 1.48419658 1.45248675 1.46336241

1.48519429 1.45893458 1.41748785 1.39611345 1.36080778 1.37976739 1.36977902 1.33779007 1.37840057]

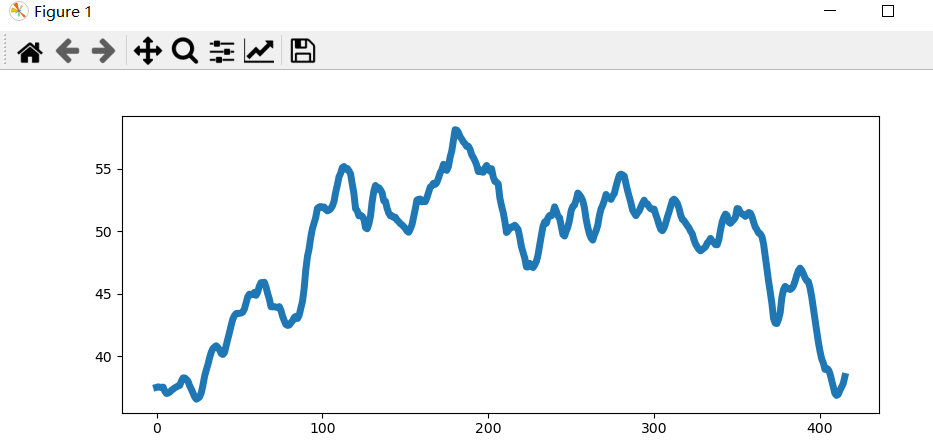

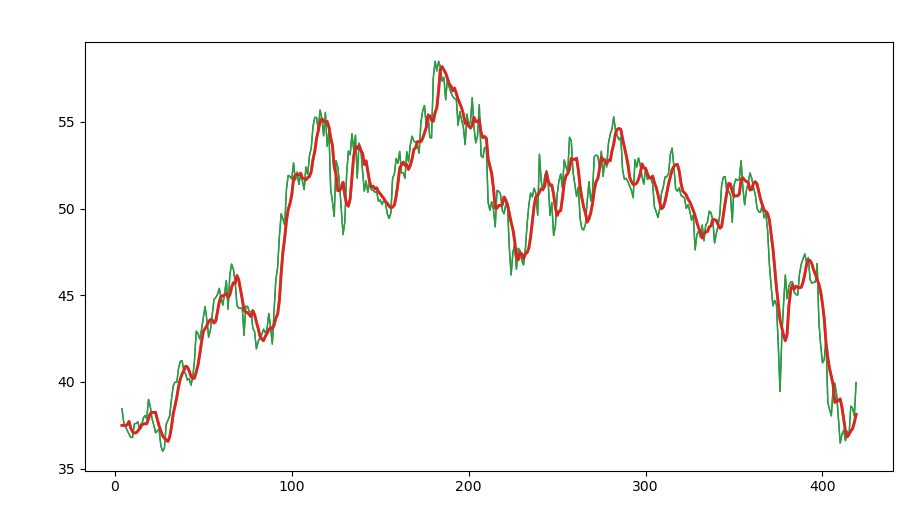

2、移动均线:股市中最常见的是指标,移动平均线只需要少量的循环和均值函数即可计算得出。简单移动平均线是计算与等权重的指示函数的卷积。

简单移动平均线(simple moving average)通常用于分析时间序列上的数据。我们按照时间序列,并N个周期数据的均值。

(1) 使用 ones 函数创建一个长度为 N 的元素均初始化为1的数组,然后对整个数组除以 N ,即可得到权重,比如 5日均线,即N=5,则平均每天的权重都为0.2.

N = 5weights = np.ones(N) / Nprint ("Weights", weights)

(2)使用 convolve 函数调用上述的权重值

sma = np.convolve(weights, c)[N-1:-N+1]

从 convolve 函数返回的数组中,取出中间的长度为N的部分,下面的代码将创建 一个存储时间值的数组

N = 5weights = np.ones(N) / Nprint ("Weights", weights)sma = np.convolve(weights, close)[N-1:-N+1]print(sma)print(len(sma))

运行结果如下,可以看到,导出的420个数据,通过计算,得到的均线数组有416个。

很明显sma是一个数列,用前期matplotlib中的函数,可以绘制画面,增加如下代码:

import matplotlib.pyplot as plt#省略上述代码plt.plot(sma, linewidth=5)

运行结果如下:

3、指数移动平均线

指数移动平均线(exponential moving average)是另一种技术指标。指数移动平均线使用的权重是指数衰减的。对历史数据点赋予的权重以指数速度减小,但不会到达0。在计算权重的过程中使用 exp 和 linspace 函数。

1)先了解numpy中的exp 和 linspace 函数

x = np.arange(5)y = np.arange(10)print ("Exp", np.exp(x)) # exp 函数可以计算出每个数组元素的指数print ("Exp", np.exp(y))

运行结果:

ExpX [ 1. 2.71828183 7.3890561 20.08553692 54.59815003]ExpY [1.00000000e+00 2.71828183e+00 7.38905610e+00 2.00855369e+01 5.45981500e+01 1.48413159e+02 4.03428793e+02 1.09663316e+03 2.98095799e+03 8.10308393e+03]可以看出,exp()函数接受一个数列,计算出每个数组元素的指数。

print( "Linspace", np.linspace(-1, 0, 5))

运行结果:

Linspace [-1. -0.75 -0.5 -0.25 0. ]

linspace中有三个参数,其中前2个是一个范围:一个起始值和一个终止值参数,后一个是生成的数组元素的个数。

2)计算指数移动平均线

利用上述两个函数对权重进行计算:weights = np.exp(np.linspace(-1. , 0. , N))

全部代码如下:

import numpy as npfrom datetime import datetimeimport matplotlib.pyplot as pltdef datestr2num(s): #定义一个函数 return datetime.strptime(s.decode('ascii'),"%Y-%m-%d").date().weekday()dates, opens, high, low, close,vol=np.loadtxt('data.csv',delimiter=',', usecols=(1,2,3,4,5,6), converters={1:datestr2num},unpack=True)N = 5"""weights = np.ones(N) / Nprint ("Weights", weights)sma = np.convolve(weights, close)[N-1:-N+1]print(sma)print(len(sma))plt.plot(sma, linewidth=5)"""weights = np.exp(np.linspace(-1., 0., N)) # weights /= weights.sum() #对权重值做归一化处理print( "Weights", weights)ema = np.convolve(weights, close)[N-1:-N+1]#print(ema)t = np.arange(N - 1, len(close))plt.plot (t, close[N-1:], lw=1.0) #收盘价绘制曲线图plt.plot (t, ema, lw=2.0) #按权重计算均线曲线图plt.show()

运行结果:

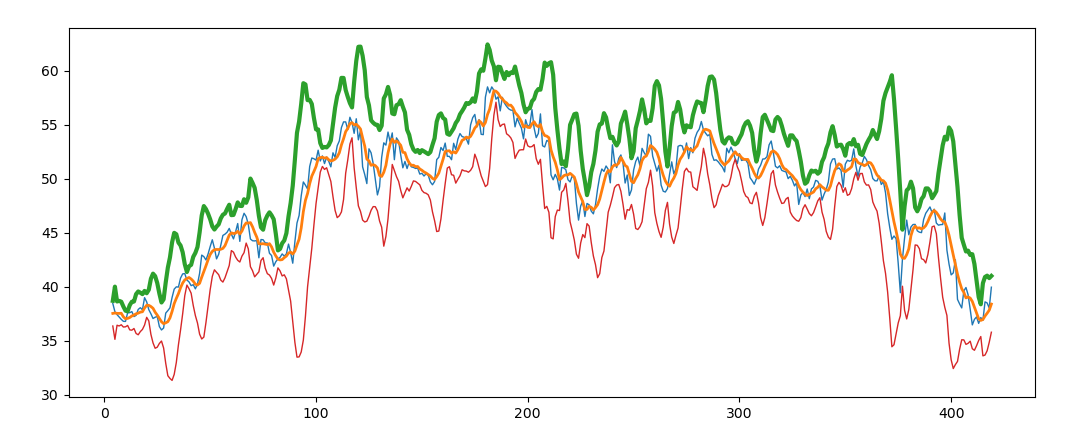

4、绘制布林带

布林带,是一个N个周期移动均线,和2倍的N周期标准差与移动均线形成的上、下形成的三条曲线。

上轨道: ema+2*np.std(close)

移动均线:ema

下轨道: ema+2*np.std(close)

完整代码:

import numpy as npfrom datetime import datetimeimport matplotlib.pyplot as pltdef datestr2num(s): #定义一个函数 return datetime.strptime(s.decode('ascii'),"%Y-%m-%d").date().weekday()dates, opens, high, low, close,vol=np.loadtxt('data.csv',delimiter=',', usecols=(1,2,3,4,5,6), converters={1:datestr2num},unpack=True)N = 5weights = np.ones(N) / Nsma = np.convolve(weights, close)[N-1:-N+1]deviation = []clegth = len(close)for i in range(N - 1, clegth ): if i + N < clegth : dev = close [i: i + N] else: dev = close [-N:] averages = np.zeros(N) averages.fill(sma[i - N - 1]) #fill()函数可以用一个指定的标量值填充数组,而这个标量值也是 fill 函数唯一的参数。 dev = dev - averages dev = dev ** 2 dev = np.sqrt(np.mean(dev)) deviation.append(dev) deviation = 2 * np.array(deviation)upperBB = sma + deviationlowerBB = sma - deviationc_slice = close[N-1:]between_bands = np.where((c_slice < upperBB) & (c_slice > lowerBB))between_bands = len(np.ravel(between_bands))print( "Ratio between bands", float(between_bands)/len(c_slice))t = np.arange(N-1,clegth)plt.plot(t, c_slice, lw=1.0) #收盘价plt.plot(t, sma, lw=2.0) #移动均线plt.plot(t, upperBB, lw=3.0) #上轨道plt.plot(t, lowerBB, lw=1.0) #下轨道plt.show()

运行结果: